Заполняем авансовый отчет по командировке. Авансовый отчет: какие документы собрать и оформить подотчетнику

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все эти вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

Проверка бухгалтером авансового отчета

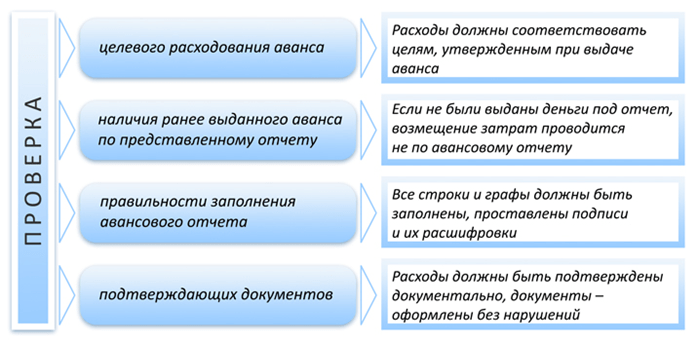

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке «Унифицированная форма № АО-1 - Авансовый отчет (скачать)» .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале «Образец заполнения авансового отчета в 2019 году» .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 — выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 — оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 — выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 — возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 — НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 — НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье «Порядок отражения НДС по авансовым отчетам в бухгалтерском учете» .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Общие правила заполнения авансового отчета таковы:

- Отчет составляется в течение 3 рабочих дней с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска;

- возвращения работника из командировки.

За нарушение срока работника можно наказать материально.

«Работник опять задержал первичку? Накажите рублем» .

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)» .

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

ОБРАТИТЕ ВНИМАНИЕ! Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью» .

Авансовые отчеты в 2019 году: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2019 году (равно как и в 2017-2018 гг.) не было - этот документ по-прежнему обязателен для заполнения. Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2019 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации.

В данной статье мы рассмотрим заполнение и основные принципы работы с одним из достаточно распространенных документов в бухгалтерии, а именно — документом «Авансовый отчет». в программе 1С Бухгалтерия 8.2 производится подобно тому, как это происходит в более ранних версиях программ 1С версии 8. Однако есть некоторые отличия.

Как известно, авансы под отчет выдаются по распоряжению руководителя предприятия на основании письменного заявления получателя с указанием назначения аванса.

Пример заполнения документа «Авансовый отчет» будем проводить в конфигурации 1С Бухгалтерия для Украины. Читатели нашего сайта из России, Белоруссии и Казахстана уже имеют представление о том, что основные действия и алгоритмы работы с программами 1С подобны в локализациях для этих стран. Поэтому приобретение навыков работы как с авансовым отчетом, так и с другими документами будет актуально для бухгалтеров, использующих практически любые версии 1С 8.х

Откроем документ «Авансовый отчет». Это можно сделать перейдя на одну из вкладок панели функций «Касса» или «Производство» и выбрать соответствующую документу позицию. Также к аналогичному результату приведет использование кнопки «Касса» главного меню.

После открытия журнала документов, в которых хранятся записи о документах «Авансовый отчет», создадим новый документ. Для этого нажмем кнопку «+Добавить».

Заполнение документа начинаем с установки значений реквизитов, находящихся в шапке документа. Выбираем значения организации, склада, указываем при необходимости назначение. Обязательно выбираем физическое лицо, которое отчитывается за аванс. Если в справочнике физических лиц нет нужной записи, то можно ее создать не выходя из процесса заполнения основного документа.

Выбор физического лица производится нажатием на кнопку «…» справа, в поле «Физ. лицо».

Обсудить операцию и задать по ней вопросы можно в .

У нас на сайте Вы найдете статьи по темам:

авансовый отчет, авансовый отчет +в 1с, авансовый отчет скачать, заполнение авансового отчета, образец авансового отчета, авансовый отчет +в 1с 8.2, форма авансового отчета, авансовый отчет образец заполнения, кассовая книга, приходный кассовый ордер, расходный кассовый ордер, расходник, приходно кассовый ордер бланк, счет фактура бланк, платежная ведомость, расчетно платежная ведомость, расчетная ведомость, бланк накладной, товарно транспортная накладная, платежное поручение, платежное требование, кассовая дисциплина, приходный ордер, первичные бухгалтерские документы, товарная накладная, счет фактура, бухгалтерский баланс, кассовый чек, рко, внеоборотные активы, нематериальные активы, капитальные вложения, основные средства, бланк расходного кассового ордера, главная книга

В процессе ведения хозяйственной деятельности каждое предприятие имеет право выдавать своим сотрудникам средства под отчет. Работник, в данном случае именуемый подотчетным лицом, обязан предоставить отчет об использовании выданных средств и приложить к нему документы, подтверждающие расходы. В данной статье мы познакомим Вас с особенностями расчетов с подотчетными лицами, а также с порядком отражения авансовых отчетов в проводках.

Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации. Подотчетное лицо может использовать полученные деньги во время служебной командировки либо непосредственно на хозяйственные нужны. По факту понесения расходов работник предоставляет авансовый отчет по форме АО-1. К нему обязательно прилагаются счета, квитанции и прочие документы, удостоверяющие, что сотрудник понес расходы в связи с производственной необходимостью.

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50/1 | Симоновым получен аванс на командировку в г. Екатеринбург | 27 500 руб. | приказ на командировку, заявление Симонова В.П. |

| 19 | 71 | Учтен НДС | 2978 руб. | |

| 68 НДС | 19 | Вычет НДС | 2978 руб. | авансовый отчет Симонова В.П. |

| 10 | 71 | Учтены расходы по командировке | 050 руб. | авансовый отчет Симонова В.П. |

| 50/1 | 71 | Возврат неиспользованных средств в кассу ООО «Глобал» | 2450 руб. | приходный кассовый ордер |

Расчеты с подотчетными лицами являются достаточно распространенными операциями. трудно найди бухгалтера, который хотя бы раз не столкнулся с выдачей средств сотруднику или с авансовым отчетом. Главное, о чем стоит помнить в данном случае — внимательность и скрупулезность при проверке документов, подтверждающих факт и сумму понесенных расходов работником.