Годовая рентабельность. Прибыль и рентабельность

Чтобы определить доходность предприятия, оптимальным вариантом станет расчет рентабельности по специальной формуле. Узнать, , какие есть ее виды, как правильно определить показатели и для чего это нужно, вы сможете из данной статьи.

Cодержание

1. Определение рентабельности

Чтобы грамотно рассчитывать основные экономические показатели организации, требуется понять, . Данное определение произошло от немецкого слова «rentabel», что в переводе означает полезность, прибыльность или доходность.

Рентабельность – это относительный показатель экономической эффективности, иначе говоря, это значение прибыльности/доходности определенного предприятия или производственного процесса .

Определение может выражать долю прибыли от каждой единицы вложенных в производство средств, или же каждой денежной единицы, полученной в результате работы фирмы. Рассчитывают данную величину в двух возможных вариациях – в численном формате или же процентном выражении.

Обратите внимание! На общую эффективность работы предприятия оказывают влияние множественные факторы, принимается во внимание убыточность/прибыльность всех промышленных процессов, рентабельность активов, производства, качество продукции, общий рыночный спрос на товары, цены конкурентов и прочие внешние критерии.

2. Основные виды рентабельности

Показатели эффективности компании существенно разнятся для отдельных направлений бизнеса, поэтому нельзя сказать однозначно, . Различают несколько основных численных выражений доходности организации:

- Общая прибыльность активов – показывает способность активов компании порождать прибыль. Числовые/процентные данные отражают, сколько прибыли приходится на каждую вложенную в имущество денежную единицу.

- Рентабельность собственного капитала – выступает главнейшим финансовым критерием для собственника или инвестора фирмы, благодаря расчету данных можно определить, насколько эффективно был использован вложенный в дело капитал.

- Эффективность производства — оценивает, насколько продуктивно в ходе производственных мероприятий используются имущественные средства, т.е. основные и оборотные фонды фирмы.

- Доходность продукции — отражает эффективность ее реализации. Это численное выражение отношения доходов от продажи товаров к затратам на их производство и реализацию. Помимо общей рентабельности продукции нередко высчитывают доходность отдельных подразделений или же прибыль от производства особых видов товаров.

3. Рентабельность – формулы расчета

Рентабельность активов

Рентабельность активов высчитывается по формуле отношения прибыли организации, полученной за определенный период, к оцененной за этот же период стоимости самих активов:

— ВАЖНО! В расчет берется общая сумма активов, с учетом не только собственных, но и привлеченных средств (дебиторская задолженность, кредитные обязательства и пр.) .

Отдельно можно выделить следующие обособленные показатели рентабельности:

- основных производственных фондов:

- общей суммы капитала:

— ВАЖНО! В зависимости от преследуемых целей выбирается совокупная сумма капитала, либо же показатели уставного/дополнительного капитала по отдельности.

Рентабельность производства

Формула рентабельности производства представляет собой отношение прибыли от реализованных товаров к совокупной стоимости основных и оборотных фондов организации:

Рентабельность продукции

Расчет прибыльности продукции представляет собой отношение дохода от продажи к себестоимости (затратам на производство и реализацию) произведенных товаров:

Себестоимость – общая сумма затрат на производство и реализацию товаров за указанный период.

Что такое рентабельность продаж

Отдельным показателем эффективности деятельности компании выступает прибыльность продаж, показывающая операционную эффективность фирмы на рынке товаров и услуг.

Так продаж? Это экономический показатель, отражающий доход с каждой денежной единицы, вырученной в процессе продажи производимой продукции . Иными словами коэффициент рентабельности продаж показывает долю прибыли в общем объеме реализованного товара.

— операционная (чистая) прибыль – доход, оставшийся после налогообложения;

— объем продаж – выручка, полученная предприятием за реализацию продукции, в денежном эквиваленте.

Как повысить рентабельность продаж

Основным критерием экономической стабильности любого предприятия выступает отношение уровня чистой прибыли к объему реализованного товара, именно поэтому основной задачей хорошего руководителя считается максимально повысить и регулярно совершенствовать рентабельность продаж фирмы. Добиться этого можно несколькими способами:

- повысить цены на предлагаемый товар, но такой метод приемлем лишь для компаний-монополистов, иначе конкуренты привлекут большую часть ваших постоянных клиентов за счет более доступной стоимости;

- ввести эксклюзивные модели – типовые изделия пользуются спросом, но имея в арсенале особые товары, можно произвести фурор на рынке услуг, вдобавок компанию станут узнавать по индивидуальному ассортименту;

- снижать себестоимость – достичь уменьшения затрат на производство можно кооперируя работу с поставщиками и партнерами. Даже незначительное уменьшение себестоимости (оптовые заказы сырья, скидки на рекламу или транспортные услуги) в результате неплохо увеличит прибыль при продаже большой партии товаров.

Итак, что же такое рентабельность ? Это показатель доходности (прибыльности) предприятия, рассчитывающий эффективность использования имеющихся в распоряжении компании экономических, трудовых, денежных и прочих ресурсов. Проще можно сказать, что рентабельность – это отношение полученной прибыли к затраченным ресурсам (соотношение чистых доходов и предшествующих им расходов). Чтобы рассчитать общую доходность фирмы, требуется провести комплексный анализ, учитывая прибыльность активов, собственного капитала, производства, продукции и продаж.

В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

рентабельность капитала;

рентабельность продаж;

рентабельность производства.

1. Рентабельность капитала

рентабельность совокупного капитала.

рентабельность собственного капитала;

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

валовая рентабельность реализованного продукта;

операционная рентабельность реализованного продукта;

чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

![]()

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

валовая рентабельность производства.

чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

Методика комплексного анализа хозяйственной деятельности.

Использование метода АХД проявляется через ряд конкретных методик аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что каждому виду анализа соответствует своя методика.

Вообще под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы . В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определённым образом подчинённых достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определённым отраслям экономики, к определённому типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит примерно такие моменты:

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по последовательности и периодичности проведения аналитического исследования;

д) описание способов исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

з) технические средства, которые целесообразно использовать для аналитической обработки информации;

и) характеристика документов, которыми лучше всего оформлять результаты анализа;

к) потребители результатов анализа.

Более подробно остановимся на двух элементах методики АХД:

последовательности выполнения аналитической работы;

способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие этапы :

1) уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

2) разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

3) собирается и подготавливается к анализу необходимая информация (проверяется её точность, приводится в сопоставимый вид и т. д.);

4) проводится сравнение фактических результатов хозяйствования с показателями плана отчётного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т. д.;

5) выполняется факторный анализ: выделяются факторы и определяется их влияние на результат;

6) выделяются неиспользованные и перспективные резервы повышения эффективности производства;

7) дается оценка результатов хозяйствования с учётом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию;

Такая последовательность выполнения аналитических исследований считается наиболее целесообразной с точки зрения теории и практики АХД.

В качестве важнейшего элемента методики АХД выступают технические приёмы и способы анализа . Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

первичной обработки собранной информации (проверки, группировки, систематизации);

изучения состояния и закономерностей развития исследуемых объектов;

определения влияния факторов на результаты деятельности предприятий;

подсчёта неиспользованных и перспективных резервов увеличения эффективности производства;

обобщения результатов анализа и комплексной оценки деятельности предприятий;

обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория массового обслуживания, теория игр, исследования операций, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т. д.

Усовершенствование инструментария научного исследования имеет очень большое значение и является основой успеха и эффективности аналитической работы. Чем глубже человек проникает в сущность изучаемых явлений, тем более точные методы исследования ему требуются. Это характерно для всех наук. За последние годы методики исследования во всех отраслях науки стали более точными.

Важным приобретением экономической науки является использование математических методов в экономическом исследовании, что делает анализ более глубоким и точным.

В последующих темах курса будут более подробно рассмотрены все технические способы анализа: их сущность, назначение, сфера применения, процедуры расчётов и т. д.

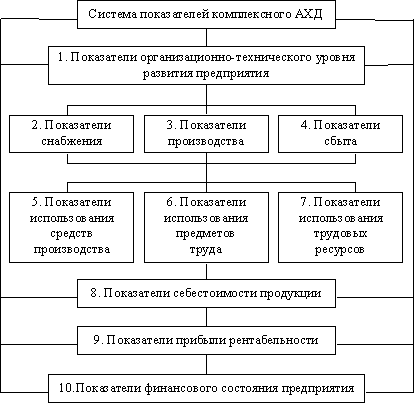

Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей (см. рис. 8.1). Например, эффективность использования основных средств производства характеризуют уровень фондоотдачи, фондоёмкости, рентабельности труда и т.д.

Рис. 8.1. Система показателей комплексного АХД

В связи с этим выбор и обоснование системы показателей для отражения экономических явлений и процессов (объектов исследования) являются важным методологическим вопросом в АХД. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем.

Выходящий показатель одной системы является входящим для других подсистем.

Показатели организационно-технического уровня (блок 1) характеризуют производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооружённость труда, степень механизации и автоматизации, прогрессивность технологических процессов и т. д.

Во всех случаях необходимо учитывать природно-климатические условия хозяйствования.

Показатели приведённой подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объём производства и реализацию продукции, её качество, на степень использования производственных ресурсов (производительность труда, фондоотдачу, материалоотдачу), а также на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т. д. Поэтому анализ хозяйственной деятельности надо начинать с изучения этой подсистемы.

Показатели второй подсистемы характеризуют обеспеченность предприятия основными средствами производства, оборудованием, материалами и трудовыми ресурсами. От того, насколько полно и своевременно обеспечивается производство всеми необходимыми средствами, зависят выход продукции, себестоимость, прибыль, рентабельность, финансовое положение предприятия.

Третий блок включает показатели производства продукции: объём валовой и товарной продукции в стоимостном, натуральном и условно- натуральном измерении, структуру продукции, её качество, ритмичность производства и др.

К показателям четвёртого блока относятся данные об объёме отгрузки и реализации продукции, остатках готовой продукции на складах. Они очень тесно связаны с показателями третьего и девятого блоков.

Основными показателями подсистемы 5 являются фондоотдача, фондоёмкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например, среднечасовая выработка продукции на единицу оборудования, коэффициент использования наличного оборудования и т. д. От них зависит уровень фондоотдачи.

В подсистеме 6 основными показателями являются материалоёмкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 7, 8, 9, 10. От экономического использования материалов зависят выход продукции, себестоимость, а значит и сумма прибыли, уровень рентабельности, финансовое состояние предприятия.

К последней подсистеме (блок 10) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения; эффективность и интенсивность использования собственных и заёмных средств; отношения с финансовыми органами, банками, вышестоящими организациями, работниками своего предприятия по поводу использования собственного и заёмного капитала, а также факторы, которые определяют эти отношения.

К этой подсистеме относятся также показатели, которые характеризуют использование прибыли, фондов накопления и потребления, кредитов банков, платёжеспособность предприятия, его финансовую устойчивость. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объём производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

|

Например, чтобы определить плановый объём производства продукции, надо знать условия и возможности производства, его обеспеченность необходимыми средствами производства в необходимых пропорциях и достигнутый уровень использования средств и предметов труда. Только с учётом этого можно точно обосновать объём производства продукции. Себестоимость единицы продукции можно исчислять, зная затраты труда, материалов, сырья, сумму амортизации и др., а также объём производства продукции. Финансовый результат можно определить после реализации продукции путём сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т.д. В такой последовательности формируются показатели при составлении плана социального экономического развития предприятия, в такой последовательности должен проводиться и анализ хозяйственной деятельности. Но это не исключает и обратной последовательности анализа – от обобщающих показателей к частным. Главное, чтобы при этом была обеспечена системность, учитывалась взаимосвязь отдельных блоков анализа между собой и достигалось единство результатов анализа по каждому разделу. |

Пассив баланса: содержание и анализ.

Пассив баланса Пассив баланса - часть бухгалтерского баланса (правая сторона). Отражает источники финансирования средств предприятия, сгруппированные по их принадлежности и назначению; собственный (акционерный капитал; эмиссионный доход, резервы, образуемые от чистой и валовой прибыли) и привлеченный (облигации, кредиторская задолженность, задолженность по оплате труда) капиталы. Пассив баланса – это часть бухгалтерского баланса предприятия, отражающая источники получения средств предприятием в денежном выражении, их состав и происхождение. Таким образом, в пассиве баланса отражаются источники финансирования. Пассив баланса делится на три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Капитал и резервы – это собственные средства предприятия, то есть уставный капитал, дополнительный капитал, нераспределенная прибыль, сформированные фонды. В раздел пассива баланса «долгосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок более одного года. В раздел пассива баланса «краткосрочные обязательства» входят долги предприятия, которые необходимо вернуть в срок менее одного года. Анализ пассива баланса Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива). Величина собственного капитала имеет особое значение для организаций при анализе их финансового состояния, которая характеризует финансовую независимость и экономическую самостоятельность. Наличие у организации собственного капитала, величина которого имеет устойчивую тенденцию к росту, означает для потенциальных кредиторов, инвесторов, заимодавцев и акционеров дополнительные гарантии в рыночных условиях. Для самих организаций собственный капитал является основным источником осуществления уставной деятельности, покрытия возможных убытков, создания новых видов имущества и расширения сферы деятельности. Задачи анализа состояния и структуры собственного капитала организации: - анализ динамики величины собственного капитала; - анализ структуры собственного капитала; - анализ использования средств собственного капитала; - выявление перспективных возможностей наращивания собственного капитала. Собственный капитал торговых организаций структурно состоит из таких источников, как уставный капитал, резервный капитал, нераспределенная прибыль прошлых лет и отчетного года. К собственному капиталу торговых организаций следует отнести и суммы амортизационных отчислений по внеоборотным активам, которые аккумулируются организацией в целях проведения реконструкции, модернизации, замены или приобретения новых объектов внеоборотных активов. В бухгалтерском балансе торговой организации, которая имеет организационно-правовую форму акционерного общества (закрытого или открытого), отражается величина уставного капитала в соответствии с учредительными документами, которая равна номинальной стоимости акций, приобретенных акционерами. Торговые организации, созданные в форме обществ с ограниченной ответственностью, отражают в балансе величину складочного капитала как совокупность вкладов участников общества, которая указана в учредительных документах. Следующей составляющей собственного капитала организации является добавочный капитал. Добавочный капитал в торговых организациях может быть образован в результате переоценки объектов основных средств в сторону увеличения их стоимости, т.е. дооценки. Торговые организации могут образовывать и резервный капитал путем отчислений от чистой прибыли. Суммы резервного капитала формируются по двум направлениям: отчисления в резервы, которые создаются по действующему законодательству, например, в акционерных обществах, и отчисления в резервы, предусмотренные самой организацией в учредительных документах.

Способы анализа хозяйственной деятельности.

Метод как способ исследования. Характерные черты метода АХД. Определение метода АХД.

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания.

Материалистическая диалектика исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии.Здесь исток, одной из характерных черт метода АХД - необходимость постоянных сравнений. Сравнения очень широко применяются в АХД. Фактические результаты деятельности сравниваются с результатами прошлых лет; достижениями других предприятий, плановыми показателями, среднеотраслевыми и т.д.

Материалистическая диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекаетнеобходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из характерных черт АХД. Например, НТП оказывает положительный результат на рост производительности труда, повышение уровня рентабельности и другие показатели, но при этом надо учитывать и его отрицательные черты, такие, как загрязнение окружающей среды, развитие гиподинамии и др.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей . Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Например, изучая влияние внедрения новой техники на уровень себестоимости продукции, надо учитывать не только непосредственную, но и косвенную связь. Известно, что с внедрением новой техники увеличиваются издержки производства, а значит и себестоимость продукции. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции. Отсюда следует, что если темпы роста производительности труда будут большими, чем темпы роста издержек на содержание и эксплуатацию новой техники, тогда себестоимость продукции будет снижаться, и наоборот. Значит, чтобы понять и правильно оценить то или другое экономическое явление, необходимо изучить все взаимосвязи и взаимозависимости с другими явлениями. Это одна из методологических черт метода АХД.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности . Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методом индукции и дедукции . Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция - это такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АХД означает,чтокаждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекаетнеобходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез.Детализация (выделение составных частей) тех или других явлений проводится в той степени, которая практически необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Это сложная задача в АХД, которая требует от аналитика конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов проводится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности и зависимости надо обобщить весь материал исследования.Обобщение (синтез) является очень ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, являетсяразработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Метод финансовых коэффициентов. Основные группы финансовых коэффициентов.

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей.

Рентабельность - относительный показатель, характеризующий степень экономической эффективности использования какого-либо ресурса (материального, денежного, трудового). Рассчитывается по специальным формулам, имеет, обычно, процентное выражение. Рентабельность можно назвать важнейшим показателем для оценки деятельности коммерческого предприятия.

Это понятие применяется весьма широко, разделяется на несколько видов, но, в принципе, представляет собой отношение полученной прибыли от деятельности к какому либо активу или ресурсу.

Следовательно, коэффициент рентабельности рассчитывается делением суммы прибыли на интересующую величину. Оба значения принимаются в одних единицах измерения. Поскольку выразить прибыль в недежной форме достаточно сложно, то знаменатель также приводится в денежном выражении. Чаще всего рентабельность считается в процентах.

Следует отметить, что подход к коэффициентам рентабельности не так строг, как к формулам чисто математическим, встречается замена слов, близких по звучанию и содержанию понятий. Так рентабельность производства может рассматриваться и как рентабельность процесса, и как рентабельность производственного комплекса. Потому стоит рассматривать не только название термина, но составляющие конкретной формулы, их практическое значение.

Наиболее распространенными являются следующие показатели рентабельности:

- Рентабельность продукции (реализованной) - полученная от реализации определенного количества продукции прибыль делится на себестоимость этой продукции.

Примерно таким же образом высчитывается рентабельность реализованных услуг . Только в знаменателе берется расходы на предоставление определенного в числителе количества услуг.

- Рентабельность основных средств - отношение чистой прибыли от деятельности за период к стоимости основных средств.

- Рентабельность предприятия - равна отношению прибыли к общей стоимости основных и оборотных средств предприятия

- Рентабельность персонала - представляет собой отношение чистой прибыли за определенный период к средней численности персонала за указанный период.

Используют также такие показатели:

- Общая рентабельность активов - отношение чистой прибыли за период к средней суммарной стоимости активов предприятия.

- Рентабельность собственных активов (капитала) - то же, что и вышеприведенный коэффициент, но по отношению к собственному капиталу организации.

- Рентабельность используемых активов - прибыль до уплаты налогов и обязательных процентов по отношению к сумме собственного капитала и долгосрочных займов.

Список используемых коэффициентов рентабельности не ограничивается вышеперечисленными. По мере развития хозяйственных и финансовых отношений, развития инвестирования появляются новые, ранее не использовавшиеся коэффициенты. Общее правило их объединяющее можно было бы примерно выразить как отношение величины получаемой выгоды (прибыли) к используемому для ее получения ресурсу.

Остановимся на наиболее часто используемых в наших условиях и, потому, информативных для нас показателях:

Рентабельность продаж (ROS, от англ. Return on Sales,) - весьма важный показатель, отражающий долю прибыли в общей сумме (оборота). Чаще в расчете используется прибыль до уплаты налогов - операционная прибыль. Это представляется обоснованным, так как величина налогов не находится в прямой связи с эффективностью деятельности, а рентабельность, в первую очередь, показатель экономического эффекта. Но может применяться и рентабельность по чистой прибыли . Это позволяет лучше представить реальную выгоду от продаж.

Соответственно, рентабельность продаж может рассчитываться по таким формулам:

Общая рентабельность продаж = Валовая прибыль / Выручка;

Чистая рентабельность продаж = Чистая прибыль / Выручка.

Понятие выручки может заменяться понятием оборота, что не влияет на суть соотношения .

Эти коэффициенты используются, в первую очередь, для оценки текущего состояния дел. Рентабельность продаж позволяет определить операционную эффективность организации, т.е. ее способность организовать и контролировать текущую деятельность. Что, в свою очередь, показывает направление движения компании, падение или рост.

Рентабельность реализованной продукции определяется как отношение прибыли от реализации продукции к сумме затрат на производство и реализацию этой продукции. В состав затрат, в данном случае, включаются материальные затраты на производство (стоимость сырья, комплектующих, энергоносителей пр.), оплату труда, накладные расходы, торговые издержки.

Ррп = (ЦП - ПСП)/ПСП х 100

;

Где:

- Ррп - рентабельность реализованной продукции;

- ЦП - продажная цена продукции;

- ПСП - полная себестоимость этой продукции.

Иногда это соотношение называют рентабельностью производства (как процесса).

Рентабельность производства (как производственного комплекса), рассчитывается как отношение суммы прибыли (общей) к сумме стоимостей основных и нормируемых оборотных средств.

ОРП = ОП/(ОС+ОБС);

Где ОРП - общая рентабельность производства;

ОС - основные средства предприятия (здания, сооружения, оборудование);

ОБС -нормируемые оборотные средства (производственные запасы, полуфабрикаты для производственного цикла, готовая продукция на складах).

Исходя из вышеизложенного, можно сделать вывод, что понятие рентабельности весьма широко. Методы и формулы ее расчета, являются гибким рабочим инструментом определения доходности, выгоды от тех или иных вложений в материальные, человеческие и иные ресурсы, активы.

|

Себестоимость (cost ) - денежное выражение затрат организации на производство и реализацию продукции (работ, услуг). Себестоимость – это стоимостная оценка текущих затрат, фактическая первоначальная стоимость трудовых и денежных ресурсов на производство и реализацию продукции, денежная сумма или ее эквивалент, начисленная при производстве или уплаченная при приобретении объекта (или при учете кредиторской задолженности). В зависимости от состава затрат различают себестоимость: индивидуальную как сумму затрат на изготовление конкретного вида продукта; технологическую как сумму затрат на организацию технологического процесса изготовления продукции; цеховую, складывающуюся из технологической себестоимости, увеличенной на стоимость полуфабрикатов изделий и услуг других подразделений, а также на затраты по обслуживанию и управлению цехом; производственную как сумму затрат предприятия, включая цеховые и общехозяйственные, на производство продукции; полную, состоящую из производственной себестоимостью и затрат, связанных с реализацией продукции, и других внепроизводственных расходов. Затраты, образующие себестоимость продукции, услуг, группируют в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды, амортизацию основных фондов; прочие затраты, в которые обычно включаются затраты на маркетинг. Последние в развернутом виде представляются в бюджете маркетинга . Полная себестоимость (также называется средней) – это соотношение всех издержек к объемам производства товаров или услуг. Предельная себестоимость – это себестоимость каждой последующей единицы продукции (товара или услуги). Планирование себестоимости . Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений для того чтобы увеличить рентабельностьпредприятия. Снижая издержки производства в результате сбережения прошлого и живого труда, промышленность добивается наряду с ростом накоплений увеличения объема выпуска продукции. Планы по себестоимости должны исходить из прогрессивных норм затрат труда, использования оборудования, расхода сырья, материалов, расходов на продажу и маркетинг. |

Рентабельность

При ведении субъектами рынка хозяйственной деятельности требуется постоянно проводить анализ результатов этой деятельности и эффективности затраченных усилий, а так же делать необходимые выводы о перспективе развития бизнеса. Если необходимо провести анализ деятельности предприятия, то одним из главных факторов данного анализа будет являться рентабельность. В этой статье будут описаны виды рентабельности, её показатели, приведены примеры расчётов.

Что такое рентабельность

Рентабельность является показателем экономической эффективности, который характеризует доходность от деятельности предприятия. Данный параметр помогает понять, насколько эффективно компанией используются имеющиеся ресурсы (природные, экономические, трудовые и финансовые). Если рассматривается сфера деятельности некоммерческих структур, то в данном случае рентабельность будет считаться эффективностью их работы. Если же речь идёт о коммерческих подразделениях, то в этом случае важными являются точные количественные характеристики. Рентабельность можно сравнить с показателями КПД, т.е. соотношение общих затрат и итоговой прибыли. Другими словами рентабельность - соотношение доходов и расходов. Если по итогам отчетного года бизнес принёс прибыль, то этот бизнес считается рентабельным.

Основные виды

Рентабельность представляется в различных видах, т.к. показатели эффективности могут быть различны в зависимости от разновидности бизнеса. При проведении расчётов разных видов рентабельности стоит учитывать, что используемые коэффициенты будут различными и, соответственно, формулы также будут различаться. Виды рентабельности:

Общая рентабельность активов (включает в себя оборотные и внеоборотные активы). Данная характеристика может показать какие финансовые займы были задействованы компанией с целью получения прибыли равной 1 рублю. Данная характеристика рассчитывается из соотношения прибыли полученной до полной уплаты всех видов налогов, а также средней стоимости всех имеющихся активов компании за отдельно взятый временной промежуток (год, месяц, полугодие, квартал), т.е. это возможность активов компании создать прибыль. Если речь идёт о рентабельности формирования активов компании, то она вычисляется при делении полученной прибыли компании (до уплаты налога) на среднюю суммарную стоимость привлеченных активов за тот же промежуток времени (год, месяц, полугодие и т.д.);

Рентабельность товара, продукции . Представляет собой соотношение между прибылью, которая была выручена от продажи товаров, услуг, и средствами, которые были затрачены на его производство. Данный показатель помогает охарактеризовать насколько выгодно производство того или иного товара;

Рентабельность производства . Данный экономический показатель характеризует целесообразность ведения того или иного вида бизнеса. Здесь разговор идёт о соотношении, которое возникает между затратами производства и итоговой чистой прибылью. Рентабельным считается производство при положительном балансе затрат и прибыли. К мерам, применяемым для увеличения рентабельности производства, относятся снижение общей себестоимости продукции, а так же повышение её качества.

Прочие виды рентабельности и формулы расчета

Для наиболее полного раскрытия понятия рентабельности и её видов, необходимо предоставить наглядные формулы и произвести расчёты. Показатели рентабельности:

ROA= Прибыль/Стоимость активов*100%, где ROA – рентабельность активов . Здесь учитываются не только собственные активы предприятия, но также и привлечённые (например, дебиторская задолженность, кредиты);

ROFA – рентабельность основных производственных фондов . Показатель аналогичен предыдущему. Помогает оценить эффективность деятельности основных фондов, а не активов, из-за чего в формуле учитывается их стоимость;

ROE = прибыль/капитал*100%, где ROE – рентабельность капитала . Данный коэффициент указывает, насколько эффективно задействованы собственные средства предприятия. В данном случае уровень рентабельности высчитывается как отношение чистой прибыли и суммы уставного капитала (в некоторых случаях задействован и дополнительный капитал). Разница между рентабельностью активов и пассивов показывает размеры заёмных средств, которые используются при ведении бизнеса. Необходимо отметить, что данный коэффициент признан одним из основных показателей при проведении анализа деятельности предприятий в развитых странах;

ROI – рентабельность инвестиций . Данный показатель помогает оценить прибыль, полученную от изначальных инвестиций, т.е. является соотношением между полученной прибылью и суммой начальных вложений. Эффективность денежных вложений можно продемонстрировать на примере акций. Инвестор приобрёл акции Газпрома за 149,5 рублей, но заметив упадок акций на рынке ценных бумаг, принял решение о ликвидации открытой позиции и продал данные ценные бумаги за 135,2 рубля штука, получив при этом убыток 14,3 рубля. Итог – инвестор получил отрицательную эффективность вложенных инвестиций в размере 9,56% (14,3/149,5*100% = -9,56%). Сам коэффициент ROI, а также этот уровень рентабельности нельзя считать основным показателем успешной деятельности компании, т.к. он не может отразить ситуации, которые возникают с некоторыми оперативными потоками (финансовые вложения заёмного капитала и т.д.). Но всё же эффективность главного оперативного оборота отражается весьма наглядно.

Расчёты эффективности ведения хозяйственной деятельности организаций проводятся с учётом текущих и едино разовых затрат. Различаются рентабельность продукции и производства:

ROM – рентабельность продукции . Данный показатель указывает, насколько эффективны были понесённые затраты. Здесь имеется в виду отношение между прибылью, полученной от реализации товара к её себестоимости. Этот показатель можно вычислять как для всей поставляемой потребителям продукции, так и для отдельных товаров. Рассчитывая рентабельность, формула расчета будет выглядеть следующим образом:

Рп = (П / Сп)*100%

где Рп – рентабельность реализуемой продукции, П – прибыль, полученная от реализации, Сп – себестоимость реализуемой продукции;

Коэффициент рентабельности производства помогает оценить степень эффективности использования имущества организации (основных фондов и оборотных средств). Формула расчета выглядит следующим образом:

Рп = (Пб / (Фос.фонд. + Фобор.средств))*100%

где Рп – рентабельность производства (%), Пб – балансовая прибыль (тыс. руб), Фос.фонд – стоимость основных фондов (среднее за год, тыс.руб),Фоборрот. Средств – размеры оборотных средств (тыс.руб).

Рентабельность - относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство - это производство, не приносящее прибыли. Отрицательная рентабельность - это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей - коэффициентов. Показатели рентабельности можно условно разделить на две группы (два вида): и рентабельность активов.

Рентабельность продаж

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Помимо приведенного выше расчета (рентабельность продаж по валовой прибыли; англ.: Gross Margin, Sales margin, Operating Margin), существуют и другие вариации расчета показателя рентабельности продаж, но для расчета всех их используются только данные о прибылях (убытках) организации (т.е. данные формы №2 "Отчет о прибылях и убытках", не затрагивая данных Баланса). Например:

- рентабельность продаж по (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

- рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ.: Profit Margin, Net Profit Margin).

- прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия. Т.е. показатель из формы №2 "Отчет о финансовых результатах" делится на среднее значение показателя из формы №1 "Бухгалтерский баланс". Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Нужный уровень рентабельности достигается с помощью организационно-технических и экономических мероприятий. Повысить рентабельность - значить получить больший финансовый результат при меньших расходах. Порог рентабельности - это точка, отделяющая прибыльное производство от убыточного, точка, в которой доходы предприятия покрываю его переменные и условно-постоянные затраты.